Chi aderisce a unfondo pensione negoziale, al momento del pensionamento si troverà a dover scegliere come ricevere il montante accumulato. Infatti, è possibile optare per una rendita periodica erogata mensilmente, per una formula mista tra rendita e capitale oppure, solo in casi specifici, per l’erogazione in forma di capitale al 100%, che consente di ottenere l’intero importoin un’unica soluzione.

In questo articolo approfondiremo innanzitutto le condizioni che permettono di richiedere l’intera prestazione sotto forma di capitale, analizzando il ruolo determinante svolto dall’assegno sociale INPS nel definire le soglie di accesso a questa modalità.

Passeremo poi in rassegna i requisiti necessari per richiedere la liquidazione della prestazione pensionistica, distinguendo tra quelli legati all’età pensionabile e quelli relativi agli anni di partecipazione al fondo.

Metteremo inoltre a confronto vantaggi e svantaggi della scelta di richiedere la pensione integrativa integralmente in capitale. Infine, vedremo come esista un’opzione aggiuntiva particolarmente interessante per chi desidera flessibilità prima ancora di raggiungere l’età della pensione di vecchiaia.

Indice dei Contenuti

Quando scatta il diritto al 100% in capitale?

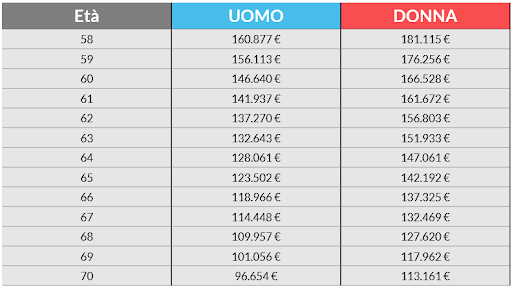

L’opzione di ricevere la pensione integrativa sotto forma di capitale al 100% non è sempre disponibile. La legge prevede infatti che la somma accumulata possa essere erogata in un’unica soluzione solo qualora la rendita vitalizia annua che si otterrebbe convertendo il 70% del montante accumulato risulti inferiore alla metà dell’assegno sociale INPS.

A titolo meramente esemplificativo e sulla base dell’importo dell’assegno sociale per l’anno 2026 pari a € 7.101,12, di seguito si riportano i valori del montante soglia oltre i quali NON è possibile richiedere la prestazione 100% in capitale.

L’eccezione dei “vecchi iscritti” (prima del 1993)

Esiste una sola categoria di aderenti che non è soggetta alla regola descritta in precedenza: si tratta dei cosiddetti “vecchi iscritti”, ovvero coloro che risultavano già iscritti a una forma pensionistica complementare prima del 29 aprile 1993. Questa data segna uno spartiacque fondamentale, poiché corrisponde all’entrata in vigore del D.Lgs. 124/1993 (decreto attuativo della Legge 421/1991), cioè il provvedimento che ha dato il via alla sistematizzazione della previdenza complementare in Italia.

Chi ha aderito prima di tale data può richiedere la liquidazione del capitale al 100% in un’unica soluzione al momento del pensionamento, indipendentemente dall’importo accumulato.

Questa eccezione nasce dalla volontà del legislatore di tutelare chi aveva pianificato il proprio futuro previdenziale sulla base delle regole precedenti alla riforma. È importante sottolineare che questa agevolazione riguarda esclusivamente chi non ha mai riscattato o trasferito la propria posizione in modo da interrompere l’anzianità di partecipazione.

I vantaggi e gli svantaggi del capitale al 100%

La scelta di ottenere il montante in capitale al 100% richiede una valutazione attenta dei pro e dei contro. Vediamoli di seguito.

I vantaggi: liquidità e tutela degli eredi

Ricevere l’intera somma accumulata in un’unica soluzione garantisce una liquidità immediata per affrontare progetti o necessità specifiche, come l’estinzione di un mutuo o il sostegno agli studi universitari dei figli.

Un altro aspetto centrale riguarda la trasmissione del patrimonio. Mentre una rendita vitalizia semplice si estingue con il decesso dell’aderente, il capitale ritirato entra a far parte del patrimonio personale e, in caso di scomparsa, viene trasmesso agli eredi secondo le normali regole di successione.

Va tuttavia ricordato che fondi pensione negoziali come Previdenza Cooperativa offrono soluzioni alternative alla rendita semplice, come la rendita certa per 5 o 10 anni,la rendita reversibile (che trasferisce l’assegno a un soggetto designato) o la rendita controassicurata (che restituisce ai superstiti l’importo residuo non ancora erogato), permettendo così di conciliare la sicurezza della rendita periodica con la tutela dei propri cari.

Gli svantaggi: fiscalità e rischio di longevità

Innanzitutto, vale la pena chiarire che non esistono dei veri e propri ‘svantaggi’ nel richiedere la prestazione in capitale al 100%, quanto piuttosto degli aspetti da valutare con attenzione al fine di prendere una decisione pienamente consapevole in base alle proprie esigenze future.

Infatti, prima di richiedere la prestazione in capitale al 100%, è fondamentale considerare l’impatto fiscale. La pensione integrativa gode infatti di un’aliquota agevolata che va dal 15% al 9% (riducendosi dello 0,30% per ogni anno di partecipazione oltre il quindicesimo). Scegliendo il capitale al 100%, questa imposta verrebbe applicata sull’intero importo in un’unica soluzione, determinando un esborso fiscale immediato che potrebbe risultare significativo.

Assolutamente da non sottovalutare, poi, è il cosiddetto rischio di longevità. Una rendita vitalizia prevede un’entrata regolare che accompagna il pensionato per tutta la durata della vita. Con il capitale al 100%, invece, la gestione finanziaria ricade interamente sul pensionato: se le somme vengono spese troppo velocemente o in modo inefficiente, si corre il rischio di trovarsi senza integrazione economica negli anni più avanzati.

La permanenza nel fondo dopo il pensionamento

Esiste infine un’opzione strategica per chi, pur avendo diritto al capitale al 100%, decide di non riscattare subito la propria posizione al momento del pensionamento.

Se le condizioni personali e finanziarie lo consentono, infatti, non richiedere la prestazione pensionistica e rimanere nel fondo pensione anche dopo il pensionamento può trasformarsi in un’efficace operazione di ottimizzazione dei propri risparmi.

Vediamo i principali vantaggi di questa scelta.

Riduzione dell’aliquota finale

Come visto, la tassazione sulla prestazione finale parte dal 15% e si riduce dello 0,30% per ogni anno di partecipazione alla previdenza complementare oltre il quindicesimo, fino a un minimo del 9%.

In caso di adesione tardiva, restare nel fondo per qualche anno extra permette di aumentare il periodo di permanenza e di ottenere una tassazione più bassa, aumentando di fatto l’importo netto cui si avrà diritto in futuro.

Rendimenti tassati con favore

Mantenere i risparmi nel fondo pensione consente di godere della tassazione agevolata sui rendimenti, che è pari al 20% e scende al 12,5% per la quota investita in Titoli di Stato. Ricordiamo che, con altre forme di investimento, i rendimenti subiscono un prelievo maggiore (generalmente del 26%).

Incremento del capitale

Infine, la permanenza nel fondo consente al capitale di continuare a rivalutarsi grazie a una gestione finanziaria professionale e trasparente e al meccanismo dell’interesse composto, consolidando ulteriormente la disponibilità economica per i progetti della fase post-lavorativa.

Ottimizzazione fiscale e deduzioni

Infine, chi sceglie di restare nel fondo effettuando dei versamenti volontari può continuare a beneficiare della deduzione fiscale dei contributi destinati alla previdenza complementare. Si tratta di un’opportunità preziosa poiché permette di abbattere l’imponibile e ottenere un risparmio fiscale immediato.

Conclusioni

La scelta tra ricevere la pensione integrativa come rendita o come capitale al 100% non è universale: dipende non solo dal possesso dei requisiti definiti dalla legge, ma anche da valutazioni attente sulla propria situazione personale, familiare ed economica, oltre che dagli obiettivi individuali di ciascuno.

Il primo passo per una decisione informata è conoscere con precisione il valore della propria posizione e utilizzare simulatori per stimare l’importo della rendita futura.

Un altro gesto essenziale è consultare il Prospetto delle prestazioni pensionistiche, che ogni fondo invia annualmente ai propri aderenti. Tra le altre cose, questo documento offre una proiezione della prestazione pensionistica futura, permettendo di visualizzare l’impatto delle diverse forme di erogazione della pensione integrativa sulla propria serenità economica.

Messaggio promozionale riguardante forme pensionistiche complementari. Prima dell’adesione leggere la Parte I “Le informazioni chiave per l’aderente” e l’Appendice “Informativa sulla sostenibilità” della Nota Informativa.