Quasi 8 milioni di lavoratori in meno entro il 2050. Questa è la proiezione contenuta nel Focus “Pensioni, ipoteca sul futuro?”, elaborato da Censis e Confcooperative.

Il documento scatta una fotografia netta dello stato della previdenza pubblica e lancia un avvertimento preciso: il sistema pensionistico, così com’è, non potrà reggere il peso dei profondi cambiamenti demografici in atto senza riforme o integrazioni strutturali.

In questo articolo analizzeremo innanzitutto la trasformazione dell’Italia che emerge dai dati del Focus, per poi passare all’esame delle cause profonde di questo “buco demografico”. Vedremo come la denatalità e l’invecchiamento della popolazione stiano ridisegnando la base produttiva del Paese, mettendo a rischio l’equilibrio tra chi versa i contributi e chi riceve la pensione.

Osserveremo inoltre le conseguenze dirette di questa dinamica, che ha un impatto nel passaggio dal reddito da lavoro a quello da pensione: il rischio concreto è un calo drastico del potere d’acquisto per i futuri pensionati, derivante da un rapporto sempre più sbilanciato tra l’ultima retribuzione percepita e l’importo dell’assegno previdenziale pubblico.

Chiuderemo offrendo uno spunto di riflessione sul ruolo determinante della previdenza complementare e, nello specifico, dei fondi pensione negoziali, che rappresentano una soluzione strategica a un problema sistemico che può pregiudicare il tenore di vita futuro.

Indice dei Contenuti

La fotografia di un’Italia che cambia

Il Focus elaborato da Censis e Confcooperative mette in luce un cambiamento demografico di portata storica che impatta direttamente sul sistema pensionistico italiano e sulle prospettive delle nuove generazioni.

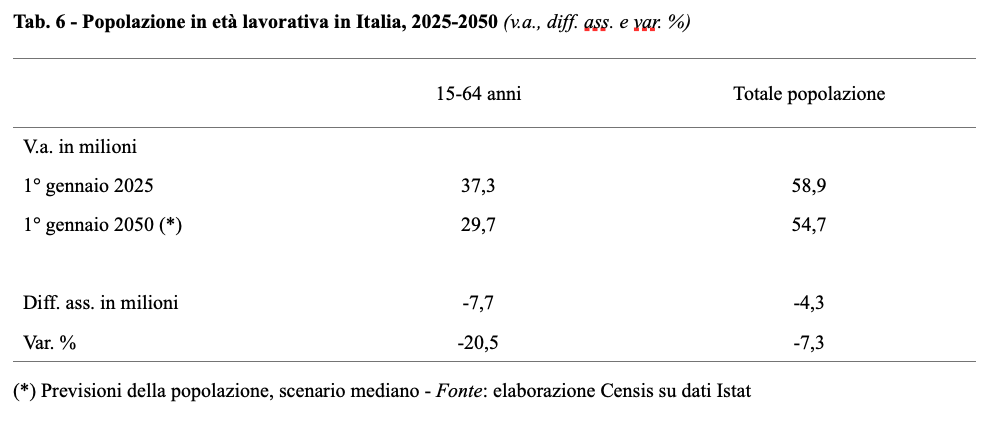

Secondo il rapporto, tra il 2025 e il 2050 la popolazione in età lavorativa (composta da individui tra i 15 e i 64 anni) subirà una contrazione di circa 7,7 milioni di unità. In termini assoluti, si passerà dai 37,3 milioni di persone in età attiva del 2025 ai circa 29,7 milioni nel 2050, con una riduzione complessiva pari al -20,5%.

Questo dato non descrive soltanto una trasformazione statistica della struttura demografica del Paese, ma haimplicazioni molto concrete per il funzionamento del sistema previdenziale. Il sistema pensionistico italiano, infatti, si basa in larga parte su un meccanismo a ripartizione: i contributi versati oggi dai lavoratori servono principalmente a pagare le pensioni di chi è già in pensione.

Quando il numero dei lavoratori diminuisce e quello dei pensionati aumenta, l’equilibrio del sistema diventa più difficile da mantenere. Infatti, meno lavoratori attivi significa meno contributi versati, e quindi maggiori difficoltà nell’erogare gli assegni pensionistici.

La spesa pensionistica: il “paradosso italiano”

Nonostante le prospettive sempre più incerte per le pensioni future, l’Italia è il Paese europeo che destina la quota più elevata della propria ricchezza nazionale al pagamento delle pensioni. Nel 2023 la spesa pensionistica ha raggiunto il 15,5% del Prodotto Interno Lordo (PIL), una percentuale significativamente superiore alla media dell’Unione Europea, che si attesta intorno al 12,3%. Questo significa che il sistema pensionistico assorbe già oggi una parte molto rilevante delle risorse pubbliche.

Tuttavia, l’elevato livello di spesa non si traduce automaticamente in maggiore sicurezza per le generazioni più giovani. Anzi, proprio i cambiamenti demografici in atto sopra e l’evoluzione del mercato del lavoro – sempre più precario e caratterizzato da stipendi stagnanti – fanno sì che molti lavoratori di oggi siano destinati ad avere in futuro pensioni più basse rispetto a quelle percepite dalle generazioni precedenti.

I dati del Focus Censis-Confcooperative 2026 evidenziano infatti un altro dato preoccupante: se chi va in pensione oggi riceve in media l’81,5% della sua ultima retribuzione, un giovane da poco entrato nel mercato del lavoro potrebbe vedere questa quota scendere al 64,8% nel 2060. Si tratta di una perdita di quasi 17 punti percentuali che colpisce soprattutto chi ha carriere discontinue o salari bassi (i cosiddetti working poor, che oggi in Italia sono già 2,4 milioni).

In questo contesto, il tema delle pensioni non riguarda soltanto i conti pubblici o le politiche economiche, ma tocca direttamente le aspettative di milioni di lavoratori. Capire come cambierà il rapporto tra lavoratori e pensionati nei prossimi decenni è quindi fondamentale per comprendere quali saranno le reali prospettive previdenziali. Entro il 2050, le proiezioni indicano che il rapporto potrebbe arrivare quasi a 1 a 1: per ogni pensionato ci sarà un solo lavoratore attivo.

Questa dinamica rende necessario riflettere su quali scelte adottare per garantire la sostenibilità del sistema pensionistico. La consapevolezza che il pilastro pubblico da solo non basterà più a garantire lo stesso tenore di vita del passato spinge verso una pianificazione che integri il risparmio previdenziale individuale il prima possibile.

L’impatto sull’assegno pensionistico: un -17% che dovrebbe far riflettere

Il rapporto Censis-Confcooperative evidenzia anche un altro dato allarmante: chi entra oggi nel mercato del lavoro riceverà una pensione che, in proporzione all’ultima busta paga, sarà inferiore del 17% rispetto a quella di chi va in pensione oggi.

Per capire cosa questo significa concretamente, è utile introdurre il concetto di tasso di sostituzione. Semplificando, si tratta della differenza in percentuale tra l’ultimo stipendio ricevuto e il primo assegno pensionistico: più è alta questa differenza, più ridotto sarà l’importo della pensione rispetto al reddito da lavoro.

I dati del Focus evidenziano un divario generazionale netto:

- Pensionati di oggi: chi è andato in pensione a 67 anni, con 38 anni di carriera, ha un tasso di sostituzione netto dell’81,5%.

- Pensionati del 2060: chi è entrato nel mercato del lavoro nel 2022, con la stessa proiezione di carriera, avrà un tasso di sostituzione netto del 64,8%.

La distanza tra l’ultimo stipendio e la prima pensione sembra quindi destinata a crescere in modo importante, passando dal 18,5% attuale al 35,2% delle generazioni più giovani. Saranno i trentenni di oggi a pagare il prezzo più alto: cresciuti con salari tra i più bassi d’Europa, avranno a disposizione pensioni significativamente ridotte rispetto a quelle dei propri genitori.

La soluzione: non solo la pensione pubblica

Di fronte a questo scenario, è evidente che affidarsi esclusivamente alla pensione pubblica rischia di non essere sufficiente a mantenere il tenore di vita raggiunto durante gli anni lavorativi. Ed è qui che entra in gioco la previdenza complementare, che nasce con lo scopo di permettere a lavoratrici e lavoratori di costruire nel tempo una pensione integrativa rispetto a quella pubblica.

Tra le varie forme di previdenza complementare, i fondi pensione negoziali occupano un ruolo di prim’ordine. Si tratta di soggetti nati nell’ambito della contrattazione collettiva, istituiti come associazioni senza finalità di lucro e destinati a specifiche categorie di lavoratori.

Ad esempio, Previdenza Cooperativa è il fondo pensione negoziale a cui possono aderire i lavoratori, soci e dipendenti, delle cooperative e i lavoratori dipendenti addetti ai lavori di sistemazione idraulico-forestale e idraulico-agraria.

Le risorse versate dagli aderenti a un fondo negoziale, a partire dal TFR, vengono investite nei mercati finanziari e, insieme ai rendimenti maturati, negli anni vanno ad alimentare un montante, che sarà poi erogato sotto forma di pensione integrativa al momento dell’uscita dal mondo del lavoro.

Oltre alla possibilità di costruire un’entrata aggiuntiva alla pensione pubblica, aderire a un fondo negoziale offre numerosi vantaggi, tra cui:

- Versamento a proprio carico e versamenti volontari: oltre al TFR, l’aderente può attivare il versamento mensile a proprio carico, anche nella misura minima prevista dal CCNL di riferimento, ed eventualmente fare dei versamenti volontari, anche una tantum.

- Contributo del datore di lavoro: in caso di attivazione della contribuzione a carico dell’aderente, scatta l’obbligo da parte dell’azienda di aggiungere una quota a proprio carico. Si tratta, di fatto, di un “versamento aggiuntivo” che matura solo con l’adesione a un fondo pensione negoziale.

- Vantaggi fiscali: i contributi versati al fondo, con la sola eccezione del TFR, sono deducibili fino alla soglia di 5.300 euro annui (limite valido per i versamenti fatti dal 1° gennaio 2026; in precedenza, la soglia massima era pari a 5.164,57 euro annui). Questo significa un abbattimento dell’imponibile IRPEF, con un risparmio diretto in busta paga.

- Tassazione agevolata: i rendimenti generati dai fondi pensione sono tassati con un’aliquota del 20% (che scende al 12,5% per la quota investita in Titoli di Stato): un regime decisamente più favorevole rispetto a quello applicato alle altre forme di investimento finanziario (26%). Inoltre, anche la pensione integrativa beneficia di un regime fiscale vantaggioso, con un’aliquota massima del 15% e una minima del 9%: un risparmio notevole, se si pensa che il TFR lasciato in azienda è tassato al minimo al 23%.

- Scelta del comparto di investimento: nei fondi multicomparto come Previdenza Cooperativa, l’aderente può scegliere la linea di investimento più adatta alla propria propensione al rischio e all’orizzonte temporale disponibile, ottimizzando così i rendimenti.

- Supporto anche prima del pensionamento: nei casi previsti dalla normativa, è possibile accedere al montante accumulato e richiedere anticipazioni o riscatti (parziali o totali).

- Adesione dei familiari fiscalmente a carico: l’aderente a un fondo negoziale può iscrivere anche i propri familiari fiscalmente a carico, contribuendo a costruire un futuro più sereno anche per i propri cari.

Infine, se si vuole evitare di arrivare alla pensione impreparati, esiste un fattore da non sottovalutare: il tempo. Aderire prima significa avere più tempo per pianificare il proprio progetto pensionistico integrativo e poter sfruttare al massimo tutte le opportunità offerte dalla previdenza complementare. Grazie all’effetto dell’interesse composto, infatti, i rendimenti generati producono a loro volta nuovi rendimenti. Iniziare a versare anche piccole somme a 20 o 30 anni riduce drasticamente lo sforzo economico necessario per raggiungere l’obiettivo di risparmio finale, trasformando l’orizzonte temporale nel miglior alleato dell’aderente.

Conclusioni

I dati del Focus Censis-Confcooperative vanno letti come un invito alla consapevolezza e all’azione. Conoscere i rischi a cui si va incontro, infatti, è il primo passo per affrontarli con efficacia.

Il sistema pensionistico pubblico italiano è e resterà un pilastro fondamentale del welfare nazionale, ma da solo non potrà compensare le profonde trasformazioni demografiche ed economiche in corso.

Ecco perché la previdenza complementare rappresenta un alleato imprescindibile di lavoratrici e lavoratori: agire oggi significa costruire una maggiore serenità per il domani.

Messaggio promozionale riguardante forme pensionistiche complementari. Prima dell’adesione leggere la Parte I “Le informazioni chiave per l’aderente” e l’Appendice “Informativa sulla sostenibilità” della Nota Informativa.