A partire dal 1° luglio 2026 è entrata in vigore una delle novità più rilevanti introdotte dalla Legge di Bilancio 2026 in materia di previdenza complementare: l’adesione automatica per le lavoratrici e i lavoratori dipendenti del settore privato.

In questo articolo spiegheremo nel dettaglio come funziona l’adesione automatica per chi è alla prima occupazione e per chi cambia rapporto di lavoro, cosa succede se non si effettua alcuna scelta sulla destinazione del TFR entro 60 giorni dall’assunzione e quali opzioni si hanno a disposizione. Forniremo, infine, le risposte ad alcune domande sul tema.

Indice dei Contenuti

Che cos’è l’adesione automatica e cosa cambia?

Fino al 30 giugno 2026, le lavoratrici e i lavoratori avevano sei mesi di tempo dal momento dell’assunzione per decidere cosa fare del proprio Trattamento di Fine Rapporto. In mancanza di una scelta esplicita, scattava il “silenzio-assenso”, che destinava al fondo pensione negoziale il solo TFR: era la cosiddetta adesione tacita.

Dal 1° luglio 2026, il principio si capovolge radicalmente: il neo-assunto viene automaticamente iscritto a Previdenza Cooperativa.

A essere interessati dall’adesione automatica sono due categorie di lavoratori dipendenti del settore privato:

- chi inizia a lavorare per la prima volta come dipendente a partire dal 1° luglio 2026;

- chi è già attivo nel mondo del lavoro, ma cambia occupazione dopo il 1° luglio 2026 e già versa il TFR alla previdenza complementare.

Nulla cambia, invece, per chi mantiene lo stesso rapporto di lavoro.

Vediamo ora più nel dettaglio le due situazioni.

Come funziona l’adesione automatica per i neoassunti (primo impiego)

Per chi viene assunto per la prima volta nel settore cooperativo a partire dal 1° luglio 2026, l’adesione a Previdenza Cooperativa scatta in automatico al momento stesso dell’assunzione.

In questa fase, il datore di lavoro ha l’obbligo di consegnare al neo-assunto un’informativa dettagliata sul meccanismo complessivo, sul fondo di destinazione e sulle diverse opzioni a disposizione.

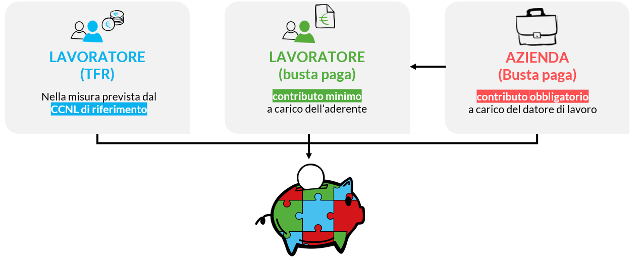

Una significativa novità rispetto al passato riguarda le fonti di contribuzione: se con l’adesione tacita veniva destinato al fondo solo il TFR maturando, con l’adesione automatica confluiscono alla previdenza complementare non solo il TFR, ma anche il contributo minimo mensile a carico del lavoratore e quello aggiuntivo del datore di lavoro, secondo quanto previsto dagli accordi.

Fanno eccezione i lavoratori con una retribuzione annua lorda inferiore all’assegno sociale, che possono decidere di non versare il contributo a proprio carico mantenendo attivo il contributo dell’azienda.

Inoltre, nei settori in cui è previsto il contributo contrattuale (CCNL Edilizia cooperativa, Igiene ambientale e Taxi), questo si aggiunge alle componenti sopra indicate.

Entro 60 giorni dalla data di assunzione, i neoassunti possono manifestare la propria rinuncia all’adesione automatica, avendo la facoltà di:

- aderire in modo esplicito, variando l’aliquota contributiva e/o il comparto di investimento;

- trasferire il TFR a un’altra forma pensionistica complementare di sua scelta e rinunciando al contributo datoriale;

- lasciare il TFR in azienda (o nel Fondo di Tesoreria INPS, a seconda delle dimensioni aziendali).

Se entro questo termine non viene espressa alcuna preferenza, l’iscrizione si consolida a tutti gli effetti. I versamenti alla forma pensionistica complementare verranno effettuati a partire dal mese successivo alla scadenza dei 60 giorni, includendo retroattivamente anche le quote dovute fin dalla data di assunzione.

A trarre il massimo beneficio dall’adesione automatica sono quindi i giovani e i giovanissimi, che possono avviare un progetto pensionistico integrativo solido sin dal primo impiego.

Per approfondire, invitiamo a leggere gli articoli Fondo pensione per i giovani: perché è utile e Giovani e bassi redditi: anche un piccolo contributo mensile fa la differenza nel tempo.

Come funziona per chi cambia lavoro (lavoratori non al primo impiego)

Come anticipato, il meccanismo di adesione automatica opera anche per le lavoratrici e i lavoratori non di prima assunzione che attivano un nuovo rapporto di lavoro a partire dal 1° luglio 2026, a patto che, al momento dell’assunzione, aderiscano a una forma pensionistica complementare con versamento del TFR.

Si delineano quindi due casi:

- Caso A – Posizione ancora aperta: se il neo-assunto non ha riscattato integralmente il proprio montante nel fondo di appartenenza (mantenendo quindi la posizione attiva), il meccanismo dell’adesione automatica entra in funzione. Di conseguenza, scatta l’iscrizione a Previdenza Cooperativa, a meno che non rinunci entro 60 giorni. Attenzione: in questo caso, non è possibile in alcun modo scegliere di lasciare il TFR in azienda.

- Caso B – Nessuna posizione in essere: chi ha aderito alla previdenza complementare, ma ha riscattato integralmente la propria posizione individuale, non rientra nel meccanismo dell’adesione automatica. Il nuovo assunto conserva comunque la facoltà di aderire esplicitamente al fondo pensione in qualsiasi momento.

Al contrario, se la lavoratrice o il lavoratore “riassunto” non ha mai versato il TFR alla previdenza complementare, non scatta l’adesione automatica.

Cosa succede se non si sceglie?

Se trascorrono i 60 giorni senza che il neo-assunto abbia espresso alcuna preferenza, l’iscrizione a Previdenza Cooperativa diventa effettiva.

Un’altra grande differenza rispetto all’adesione tacita riguarda l’investimento dei contributi. Mentre nell’adesione tacita il TFR veniva destinato nel comparto Sicuro di Previdenza Cooperativa, indipendentemente dal profilo dell’aderente, con l’adesione automatica tutti i contributi vengono investiti nel comparto più coerente con l’età anagrafica della lavoratrice e del lavoratore.

Nei prossimi giorni saranno fornite indicazioni di dettaglio in merito al comparto al quale gli aderenti automatici saranno collocati in funzione della loro età anagrafica.

Conclusione

Dal 1° luglio 2026 la previdenza complementare cambia profondamente la sua logica di adesione. Per i neoassunti del settore cooperativo, e per chi cambia lavoro e già versa il TFR in una posizione previdenziale, l’iscrizione a Previdenza Cooperativa diventa il punto di partenza.

Domande frequenti (FAQ)

Cosa succede se il contratto dura meno di 60 giorni?

Sono esclusi dall’automatismo i contratti di breve durata. Per i rapporti di lavoro che si concludono prima della scadenza della finestra di 60 giorni, il meccanismo dell’adesione automatica non produce effetti.

Posso cambiare comparto di investimento in caso di adesione automatica?

Sì, in caso di adesione automatica è possibile cambiare comparto di investimento in qualsiasi momento, in deroga al periodo minimo di 12 mesi previsto tra uno switch e l’altro e senza alcun costo.

Aderisco già a Previdenza Cooperativa. Per me cambia qualcosa?

Se sei già iscritto a Previdenza Cooperativa e non cambi lavoro, no. Se invece versi già il TFR al Fondo e cambi lavoro dopo il 1° luglio 2026 senza aver riscattato integralmente la posizione, per te scatterà l’adesione automatica al fondo previsto dal CCNL applicato nella nuova occupazione.

Messaggio promozionale riguardante forme pensionistiche complementari. Prima dell’adesione leggere la Parte I “Le informazioni chiave per l’aderente” e l’Appendice “Informativa sulla sostenibilità” della Nota Informativa.