Sebbene a volte siano trascurati, nella scelta di una forma di previdenza complementare i costi rappresentano un fattore determinante. Infatti, anche differenze minime nel lungo periodo possono avere un impatto significativo sulla prestazione pensionistica.

In questo articolo vedremo innanzitutto come le spese di gestione influiscono sul montante finale, partendo da un esempio numerico elaborato dalla COVIP.

Approfondiremo inoltre le ragioni strutturali che permettono a un fondo pensione negoziale come Previdenza Cooperativa di offrire costi molto contenuti ai propri aderenti in tutte le fasi del rapporto (adesione, accumulo ed erogazione).

Infine, proporremo un confronto diretto tra i costi di Previdenza Cooperativa e quelli dei fondi pensione aperti (FPA) e dei piani individuali pensionistici (PIP), utilizzando come parametro di riferimento l’ISC (Indicatore Sintetico dei Costi).

Indice dei Contenuti

Perché i costi del fondo pensione contano davvero?

La differenza nei costi tra le diverse forme di previdenza complementare (fondi negoziali, fondi aperti e PIP) può apparire minima nel breve periodo, ma nel lungo termine l’impatto sul montante finale è determinante.

Per comprendere meglio questo concetto, è utile partire da un esempio concreto. Nello specifico, ci baseremo sul Comparatore dei costi della COVIP (Commissione di Vigilanza sui Fondi Pensione).

La simulazione mette a confronto due forme previdenziali integrative con ISC rispettivamente dell’1% e del 2%. Il risultato è netto: a parità di altre condizioni, la differenza di un solo punto percentuale nei costi si traduce, dopo 35 anni di partecipazione, in una riduzione del montante accumulato pari a circa il 18% (100 mila euro nel primo caso e 82 mila nel secondo).

Questo fenomeno, noto come “effetto di erosione dei costi”, agisce in modo silenzioso ma inesorabile. Ogni euro destinato alle commissioni è un euro sottratto all’investimento e alla sua capacità di generare rendimenti nel tempo grazie all’interesse composto. Nell’arco di decenni, questo meccanismo si moltiplica, riducendo drasticamente le risorse disponibili al momento del pensionamento.

Confrontare attentamente l’onerosità delle forme di previdenza complementare non è quindi un “esercizio per esperti”, ma una vera scelta strategica che determina la qualità della propria pensione integrativa futura.

Previdenza Cooperativa: un’associazione senza scopo di lucro

Previdenza Cooperativa è il fondo pensione negoziale rivolto ai lavoratori, soci e dipendenti, delle imprese cooperative e ai lavoratori addetti ai lavori di sistemazione idraulico-forestale e idraulico-agraria.

Sono tante le differenze tra Previdenza Cooperativa, i fondi aperti e i PIP, la prima delle quali riguarda la loro stessa natura: i fondi negoziali, infatti, sono associazioni senza scopo di lucro, nati da accordi collettivi tra le Organizzazioni sindacali e le Associazioni datoriali.

Cosa comporta, all’atto pratico, l’assenza di fini di lucro? Significa che il Fondo non persegue il profitto a vantaggio di azionisti o intermediari. Ogni risorsa viene impiegata nell’esclusivo interesse degli aderenti, con l’obiettivo di ottimizzare l’investimento dei contributi.

Questo si traduce in un beneficio economico concreto per le lavoratrici e i lavoratori. Mentre i fondi aperti e i PIP sono gestiti da soggetti (banche, assicurazioni o SGR) che devono remunerare i propri capitali, Previdenza Cooperativa può contenere i costi e concentrarsi interamente sulla massimizzazione della prestazione pensionistica integrativa degli aderenti.

Il risultato è una gestione più efficiente, caratterizzata da costi inferiori rispetto alle altre soluzioni. A confermarlo sono anche i dati ufficiali della COVIP, che analizzeremo nel dettaglio nei prossimi paragrafi.

I costi dell’adesione a Previdenza Cooperativa: analisi della Scheda “I Costi”

La trasparenza è un pilastro fondamentale nella scelta di una forma pensionistica complementare. Per questo, all’interno della Scheda “I costi” Previdenza Cooperativa illustra ogni singola voce di spesa relativa alle diverse fasi di partecipazione. Vediamole nel dettaglio.

Fase di adesione

Per lavoratrici e lavoratori, l’adesione a Previdenza Cooperativa non comporta alcun onere diretto. Le spese amministrative iniziali, pari a 10 euro, sono interamente a carico del datore di lavoro.

Fase di accumulo

Durante il periodo di versamento e investimento dei risparmi, Previdenza Cooperativa applica due tipologie di costi:

- Spese dirette a carico dell’aderente: una quota fissa annua di 12 euro, prelevata direttamente dalla posizione individuale. Questo importo finanzia la gestione operativa, la tenuta dei conti, l’invio delle comunicazioni periodiche e i servizi di assistenza agli aderenti.

- Spese indirette a carico dell’aderente: variano a seconda del comparto scelto in funzione del patrimonio su base annua. Nello specifico:

- Sicuro: 0,55%

- Bilanciato: 0,27%

- Dinamico: 0,17%

Per i comparti Bilanciato e Dinamico, sono previste delle commissioni di incentivo. Per approfondire, rimandiamo alla consultazione della sopra citata Scheda “I costi”.

Fase di prestazione ed esercizio delle prerogative individuali

Le prestazioni erogate da Previdenza Cooperativa non prevedono un costo, se richieste attraverso l’accesso all’Area Riservata tramite SPID o CIE.

Inoltre, è previsto un costo una tantum per l’esercizio delle prerogative individuali quali anticipazioni, riscatti e trasferimenti per scelta volontaria (prelevate dalla posizione individuale al momento dell’operazione) se la richiesta di prestazione è stata effettuata tramite modalità cartacea, come riportato all’interno della scheda dei costi.

In linea generale, pertanto, le richieste effettuate digitalmente tramite l’Area Riservata utilizzando lo SPID o la CIE sono gratuite.

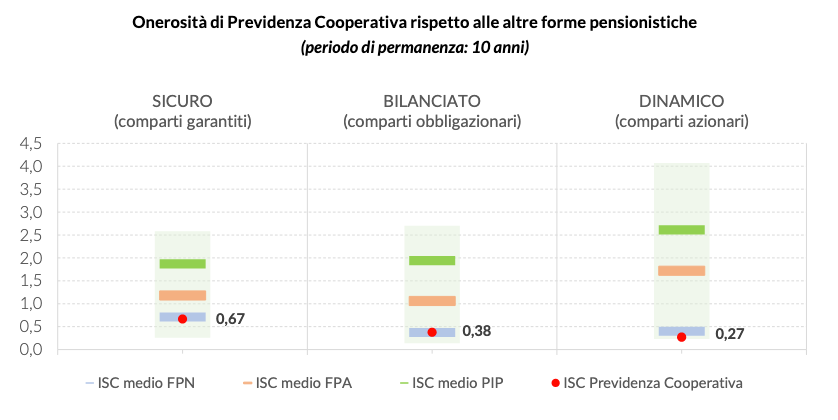

Perché Previdenza Cooperativa costa meno di fondi aperti e PIP?

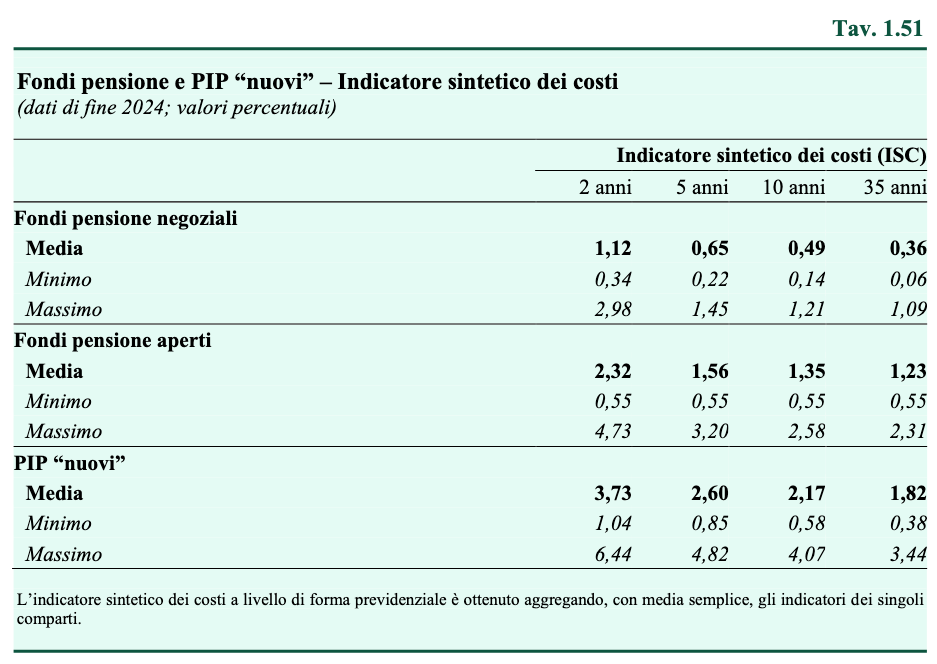

La differenza nei costi tra Previdenza Cooperativa e le altre forme pensionistiche complementari emerge con chiarezza grazie all’Indicatore Sintetico dei Costi (ISC), il parametro definito dalla COVIP per confrontare l’onerosità dei diversi fondi in modo omogeneo.

L’ISC riassume in un’unica percentuale le spese sostenute dall’aderente a un fondo pensione nella fase di accumulo: un valore più basso si traduce, nel tempo, in un capitale accumulato più consistente.

I dati della Relazione COVIP 2025 confermano quanto detto in precedenza: i fondi pensione negoziali come Previdenza Cooperativa presentano costi sensibilmente inferiori rispetto ai fondi aperti e ai PIP.

Il divario nei costi

Su un orizzonte temporale di 10 anni, l’ISC medio dei fondi negoziali si attesta allo 0,49%, mentre per i fondi aperti e i PIP la soglia può superare rispettivamente l’1% e il 2%.

Questo divario tende ad amplificarsi ulteriormente su un arco di 35 anni:

- ISC medio di un fondo pensione negoziale: 0,36%

- ISC medio di un fondo aperto: 1,23%

- ISC medio di un PIP: 1,82%

Nel caso specifico di Previdenza Cooperativa, in un orizzonte temporale di 10 anni l’ISC varia da un minimo dello 0,27% per il comparto Dinamico a un massimo dello 0,67% del comparto Sicuro.

Attraverso il simulatore “Confronta i costi”, infine, è possibile confrontare direttamente l’efficienza di Previdenza Cooperativa rispetto ad altre forme di previdenza complementare.

Un vantaggio strutturale

Come anticipato, questa convenienza non è casuale, ma deriva dalla natura di Associazione senza scopo di lucro del Fondo.

L’assenza di intermediari, di reti di vendita e azionisti da remunerare permettono di abbattere i costi e di riversare l’intera efficienza della gestione sulla posizione accumulata dal lavoratore, rendendo Previdenza Cooperativa una soluzione solida e vantaggiosa per la costruzione della propria pensione integrativa.

Conclusioni

Aderire a una forma di previdenza complementare è un investimento strategico per il proprio domani, ma è bene ricordare che i costi sono uno dei fattori che determinano l’entità del montante accumulato nel tempo. Come abbiamo visto, anche uno scarto minimo nelle commissioni annuali può avere un impatto significativo in tal senso.

Previdenza Cooperativa, grazie alla sua natura di associazione senza scopo di lucro, presenta una struttura di costi ridotta e competitiva. Questa efficienza la rende sensibilmente più vantaggiosa rispetto ai fondi aperti e ai PIP, come confermano gli stessi dati ufficiali della COVIP.

Oltre ai già citati comparatore della COVIP, al simulatore presente sul sito web del Fondo e alla Scheda “I costi” della Nota Informativa, gli aderenti possono monitorare nel dettaglio l’incidenza dei costi sulla propria posizione consultando il Prospetto delle prestazioni pensionistiche – Fase di accumulo.

In conclusione, costruire una pensione integrativa è un passo fondamentale per preservare la propria serenità futura; affidarsi a un fondo pensione negoziale che minimizza le spese, come Previdenza Cooperativa, significa farlo in modo conveniente.

Messaggio promozionale riguardante forme pensionistiche complementari. Prima dell’adesione leggere la Parte I “Le informazioni chiave per l’aderente” e l’Appendice “Informativa sulla sostenibilità” della Nota Informativa.