I versamenti al fondo pensione negoziale possono variare sia nell’importo sia nella loro natura, ma tutti contribuiscono a formare il montante su cui si andrà a determinare la pensione integrativa futura dell’aderente.

In questo articolo vedremo quanto si versa al fondo pensione sotto forma di TFR conferito, dell’eventuale contributo volontario (determinato in percentuale sullo stipendio mensile) e del contributo aggiuntivo a carico del datore di lavoro. Infine valuteremo l’opportunità di fare dei versamenti una tantum a integrazione della propria posizione individuale.

Infine, analizzeremo il trattamento fiscale di favore riservato dallo Stato italiano alla contribuzione destinata al fondo pensione, che consente di “recuperare” ogni anno una parte della cifra versata.

Indice dei Contenuti

Versamenti al fondo pensione: le forme di contribuzione

I versamenti al fondo pensione negoziale non hanno un importo predefinito valido per tutti gli aderenti, ma possono articolarsi in diverse forme di contribuzione previste dalla contrattazione collettiva. Si va dal conferimento del solo TFR maturando, per arrivare ai versamenti volontari periodici (a proprio carico e dell’azienda) e a quelli una tantum, passando per i versamenti del datore di lavoro a seguito di adesione contrattuale.

Vediamoli nel dettaglio.

Conferimento del TFR

L’adesione al fondo pensione negoziale avviene in genere mediante il conferimento al fondo pensione, in maniera esplicita o tacita, del proprio TFR.

Il lavoratore, entro sei mesi dall’inizio del primo impiego, deve fare una scelta: destinare il TFR al fondo pensione oppure lasciarlo in azienda. Se non comunica la propria decisione, trascorsi i sei mesi avviene l’adesione tacita al fondo pensione negoziale di riferimento per il proprio CCNL.

Se, invece, decide di lasciarlo in azienda, può sempre optare in un secondo momento per il conferimento del TFR maturando al fondo pensione compilando l’apposito modulo di adesione esplicita e consegnandolo al datore di lavoro.

A seguito dell’adesione, per versare il TFR pregresso, è necessario che venga sottoscritto un accordo fra il lavoratore e il datore di lavoro. Per le aziende che versano il TFR al Fondo Tesoreria è possibile far confluire a Previdenza Cooperativa solamente il TFR versato prima del 2007.

Ricordiamo che l’importo del TFR si determina applicando un’aliquota del 6,91% alla retribuzione annua lorda (RAL).

Per conoscere la procedura nel dettaglio, vai alla nostra pagina dedicata alle adesioni.

Contributo volontario

Oltre al TFR, l’aderente può decidere di attivare la contribuzione a proprio carico, determinata in percentuale sulla retribuzione mensile e trattenuta direttamente in busta paga. Per gli aderenti a Previdenza Cooperativa il contributo minimo va dallo 0,55% al 2% della retribuzione lorda, a seconda del CCNL di appartenenza.

In qualsiasi momento, il lavoratore può decidere di incrementare l’aliquota contributiva, scegliendo di versare un importo mensile più elevato perché più coerente con i propri obiettivi di risparmio previdenziale.

Contributo del datore di lavoro

Soltanto coloro che attivano il contributo volontario mensile, illustrato nel paragrafo precedente, maturano il diritto a ricevere il contributo aggiuntivo a carico del datore di lavoro.

Si tratta di un interessante beneficio riservato esclusivamente agli aderenti ai fondi pensione di natura contrattuale, come Previdenza Cooperativa, e rappresenta nei fatti un flusso finanziario in capo all’azienda che va ad accreditarsi sulla posizione individuale dell’aderente, sommandosi agli altri contributi versati dal lavoratore e ai rendimenti della gestione finanziaria.

L’aliquota mensile del contributo a carico dell’azienda è fissa (non può essere incrementata) e a seconda del CCNL, del livello e dell’anzianità.

Per un maggior dettaglio circa le aliquote contributive, invitiamo a consultare la nostra Scheda “i destinatari e i contributi”.

Contributo una tantum

Oltre alla contribuzione minima mensile, il lavoratore può, in qualsiasi momento, fare dei versamenti, anche una tantum, da destinare al montante accumulato per la propria pensione integrativa. Le ragioni possono essere molteplici:

- accelerare il raggiungimento dei propri obiettivi di risparmio previdenziale;

- destinare alla pensione integrativa una somma entrata nelle proprie disponibilità;

- usufruire dell’intera deduzione fiscale applicabile ai contributi versati ogni anno (di cui parleremo diffusamente in seguito).

In questo caso, non ci sono aliquote minime: l’aderente può versare quanto e quando vuole, volontariamente tramite bonifico oppure tramite l’azienda.

Adesione contrattuale

Citiamo, infine, una forma di adesione che si affianca a quella tacita o esplicita: l’adesione contrattuale.

Cos’è? Ricorriamo alla definizione che ci fornisce COVIP (Commissione di vigilanza sui fondi pensione):

“L’adesione contrattuale deriva da una previsione inserita nel CCNL che introduce a favore di tutti i lavoratori dipendenti del settore di riferimento un contributo mensile, a carico del solo datore di lavoro, da versare al Fondo di previdenza complementare individuato nel contratto stesso. Conseguentemente, per i lavoratori dipendenti già iscritti al Fondo il contributo contrattuale si aggiunge al contributo posto a carico del datore di lavoro, mentre per i non iscritti questo unico versamento genera l’adesione contrattuale.”

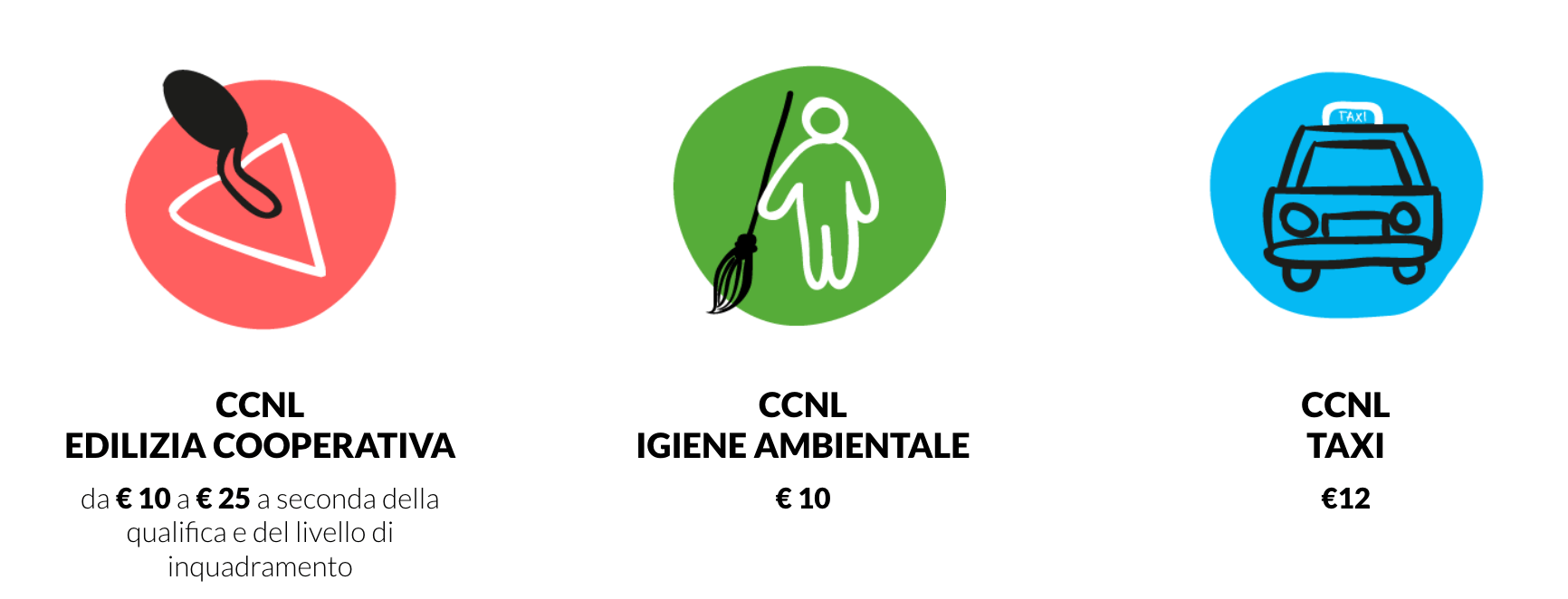

In sostanza, il lavoratore viene iscritto in automatico al fondo al momento dell’assunzione, ma non è tenuto a fare versamenti a proprio carico poiché l’obbligo sorge esclusivamente in capo al datore di lavoro. Nel caso di Previdenza Cooperativa, per i lavoratori delle cooperative che applicano il CCNL Edilizia Cooperativa, il CCNL Igiene Ambientale o il CCNL Taxi è previsto un versamento da parte dell’azienda che va dai 10 ai 25 euro mensili a seconda del CCNL di appartenenza.

Tuttavia, gli aderenti contrattuali possono decidere in qualunque momento di aderire esplicitamente e di aggiungere al versamento in capo all’azienda le altre forme di contribuzione finora illustrate: TFR maturando, contributo a proprio carico, contributo aggiuntivo del datore di lavoro (che si somma a quello previsto dall’adesione contrattuale) e gli eventuali contributi una tantum.

Infine, a partire dal 1° gennaio 2024, per un periodo sperimentale di tre anni, per gli operai e apprendisti operai il cui rapporto di lavoro è disciplinato dal contratto CCNL edili-cooperative, per i già iscritti o che aderiranno volontariamente con il proprio contributo al Fondo, il 70% delle risorse del fondo Nazionale Prepensionamento accantonate presso la Commissione Nazionale Casse Edili (in breve: CNCE) al 31/12/2023, è destinato all’incremento di un contributo pari all’1% della retribuzione lorda mensile.

Per approfondire questo argomento, invitiamo a consultare la nostra pagina dedicata agli iscritti contrattuali.

Agevolazioni fiscali sui contributi al fondo pensione

Chiudiamo illustrando l’agevolazione fiscale che lo Stato italiano applica sui contributi versati al fondo pensione in tutte le loro forme, al netto del TFR che segue un iter di tassazione proprio, con tassazione al momento del pensionamento, anch’esso favorevole per gli aderenti rispetto a quanto previsto per chi lascia il TFR in azienda.

L’agevolazione consiste nella possibilità di dedurre fiscalmente i contributi fino a € 5.300 euro annui (inclusi quelli versati dal datore di lavoro). In sostanza, la deduzione va ad abbattere il reddito imponibile e, di fatto, comporta una riduzione dell’aliquota IRPEF da versare all’Erario.

Per i contributi mensili a carico di lavoratore e datore di lavoro, la deduzione si applica direttamente in busta paga, con una fruizione immediata dell’agevolazione fiscale.

La detrazione degli eventuali contributi una tantum, versati autonomamente dal lavoratore, viene invece applicata nella dichiarazione annuale dei redditi.

Cosa succede se l’aderente nel corso dell’anno versa un importo superiore a quello fiscalmente deducibile? In questo caso occorre comunicare annualmente al fondo l’importo dei contributi non dedotti entro il 31 dicembre dell’anno successivo a quello del versamento. Il fondo ne terrà nota anno dopo anno in modo da determinare la quota della prestazione finale, della pensione integrativa, che sarà esente da imposte.

Di fatto, la contribuzione eccedente è comunque agevolata, semplicemente il beneficio viene posticipato nel tempo al momento della prestazione.

Leggi anche il nostro articolo Perché aderire alla previdenza complementare attraverso l’iscrizione a un fondo pensione negoziale?

Messaggio promozionale riguardante forme pensionistiche complementari. Prima dell’adesione leggere la Parte I “Le informazioni chiave per l’aderente” e l’Appendice “Informativa sulla sostenibilità” della Nota Informativa.