Le prestazioni prima del pensionamento, come ad esempio le anticipazioni, rappresentano un’importante opportunità, da tenere ben presente quando si sceglie di aderire al fondo pensione. Tuttavia, occorre sempre ricordare che ogni anticipo richiesto e ottenuto va a erodere il montante accumulato e, dunque, anche l’importo della pensione integrativa futura.

In questo articolo vedremo, brevemente, in cosa consistono le anticipazioni e a quali condizioni possono essere richieste. Dopodiché, analizzeremo le ragioni per cui, una volta ottenuto un anticipo, è importante pensare al ripristino dell’importo prelevato.

Infine, illustreremo l’iter da seguire per il reintegro di quanto prelevato dalla propria posizione individuale in Previdenza Cooperativa.

Indice dei Contenuti

Cosa sono le anticipazioni di Previdenza Cooperativa?

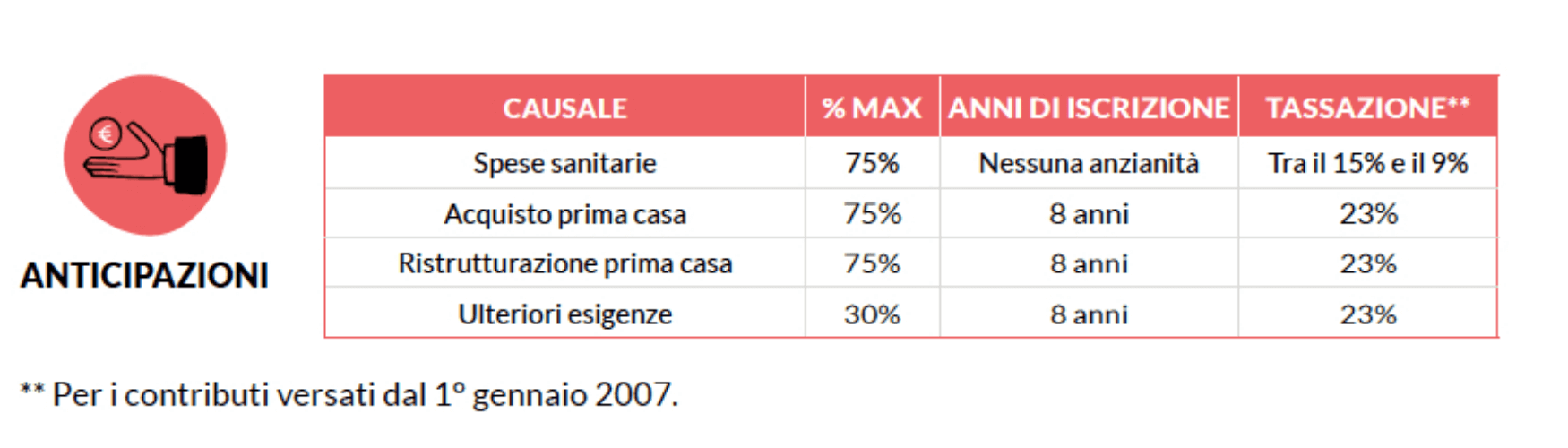

Le anticipazioni rappresentano l’opportunità di attingere dal montante accumulato nel fondo pensione, prima di maturare i requisiti per il pensionamento, in casi specifici e con determinati limiti di richiesta in termini percentuali.

L’anticipo può essere richiesto per un ammontare che arriva a un massimo del 75% del capitale accumulato, in caso di:

- spese sanitarie a seguito di gravissime situazioni per terapie o interventi straordinari riconosciuti dalle competenti strutture pubbliche che riguardano l’iscritto, il coniuge e/o i figli;

- acquisto della prima casa per l’aderente o per i suoi figli;

- ristrutturazione della prima casa per l’aderente o per i suoi figli.

Se, invece, la richiesta riguarda ulteriori esigenze, queste non devono essere documentate, ma l’accesso al montante è limitato fino a un massimo del 30%.

Inoltre, soltanto per le spese sanitarie, non sussistono limiti minimi di permanenza nel fondo per poter fare richiesta, mentre per le altre tre opzioni occorre aver aderito alla previdenza complementare da almeno 8 anni.

Per comodità, riportiamo di seguito uno schema riassuntivo delle anticipazioni erogate dal Fondo:

Si tratta, senza dubbio, di un’interessante opportunità, utile a gestire finanziariamente gli imprevisti della vita o le scelte di acquisto in immobili per sé e per la famiglia, ma occorre sempre tenere ben presente che a fronte di questo vantaggio si va a intaccare il progetto principale per cui si aderisce a un fondo pensione: la pensione integrativa.

Ecco che la possibilità di reintegrare, nel tempo o in un’unica soluzione, quanto prelevato sotto forma di anticipo, consente di ricostituire il montante e ripristinare il progetto legato alla pensione futura.

Per approfondire questo tema, vai alla nostra guida Anticipo fondo pensione: le opzioni di Previdenza Cooperativa.

Quali sono i vantaggi del reintegro dell’anticipazione?

Se l’aderente, in un momento successivo a quello della richiesta dell’anticipazione, ha nuovamente una disponibilità tale da poter ripristinare il montante intaccato, dovrebbe valutare attentamente questa opzione, per una serie di motivi.

Analizziamoli.

1. Ripristino della pensione integrativa

L’obiettivo primario dell’adesione a Previdenza Cooperativa è chiaro e semplice: integrare l’assegno pensionistico pubblico, al fine di tutelare il proprio tenore di vita anche dopo l’uscita dal mercato del lavoro.

Il reintegro dell’anticipazione consente di ristabilire l’importo della pensione integrativa futura e ripristinare l’obiettivo iniziale.

2. Deduzione fiscale dei versamenti

In presenza di un versamento consistente, sotto forma di reintegro, l’aderente può dedurre fiscalmentel’importo versato, sommato alle altre forme di contribuzione, fino al limite di 5.300 euro annui. Ricordiamo che tale soglia riguarda i versamenti effettuati a partire dal 1° gennaio 2026; per quelli fatti fino al 31 dicembre 2025, il limite è di 5.164,57 euro.

Le anticipazioni possono essere reintegrate, a scelta dell’aderente, in qualsiasi momento anche mediante contribuzioni annuali eccedenti il limite di 5.300 euro. Sulle somme eccedenti il predetto limite, corrispondenti alle anticipazioni reintegrate, è riconosciuto al contribuente un credito d’imposta pari all’imposta pagata al momento della fruizione dell’anticipazione, proporzionalmente riferibile all’importo reintegrato.

L’iscritto beneficia del credito attraverso la compilazione del quadro apposito nel Modello Unico o nel 730 (Quadro G della sezione II, rigo G3 del Modello 730 o del Quadro CR Sezione V del Modello UNICO) riguardante l’anno nel quale il reintegro è imputato.

Il credito d’imposta non è liquidato direttamente dal Fondo Pensione. Il credito può essere compensato in sede di presentazione del Modello F24 utilizzando il codice tributo 6833.

Si sottolinea come la richiesta di reintegro non solleva l’iscritto dal presentare al Fondo la comunicazione annuale dell’ammontare dei contributi versati alla forma pensionistica e non portati in deduzione. È anzi necessario, per non vanificare i vantaggi fiscali del reintegro, che la comunicazione dei contributi non dedotti sia trasmessa nei termini di legge.

Infine, si ricorda che il versamento a titolo di reintegro al quale è associato il credito d’imposta riguarda esclusivamente il capitale erogato a titolo di anticipazione imputabile al montante maturato post 01/01/2007 e le somme corrisposte dall’iscritto al Fondo eccedenti il limite di 5.300 euro (in base a quanto previsto dal paragrafo 4.3 della Circolare Agenzia delle Entrate n. 70 del 18/12/2007).

Insomma, il reintegro dall’anticipazione consente di sfruttare al massimo la deduzione fiscale ed è comunque sempre esente da imposte.

3. Agevolazioni fiscali sui rendimenti

Dedicare i propri risparmi al progetto previdenziale, o al ripristino dello stesso, consente inoltre di ottenere un interessante beneficio fiscale sul fronte dei rendimenti, con una convenienza che supera tutte le altre forme di risparmio e investimento.

Ricordiamo, infatti, che sui rendimenti dei fondi pensione si applica un’aliquota del 12,5% se derivanti da titoli di Stato e del 20% su tutti gli altri, mentre per qualsiasi altra forma di risparmio e investimento l’aliquota è fissata al 26%.

Investire i propri risparmi nel reintegro dell’anticipazione è più conveniente, per la tassazione dei rendimenti, di tutte le altre possibili scelte di impiego.

Come reintegrare un’anticipazione in Previdenza Cooperativa

Per reintegrare gli importi richiesti a titolo di anticipazione a Previdenza Cooperativa occorre seguire un iter dedicato proprio a questa tipologia di operazione.

Vediamo di seguito gli step da seguire:

- scaricare il modulo di versamento dei contributi per il reintegro dell’anticipazione;

- fare il pagamento mediante il bonifico utilizzando il conto indicato sul modulo;

- compilare il documento in ogni sua parte, indicando gli importi reintegrati e anche le ragioni per cui era stata richiesta la relativa anticipazione;

- firmare il modulo;

- allegare la ricevuta del bonifico;

- inviare modulo e allegati a Previdenza Cooperativa – Via C.B. Piazza, 8 – 00161 – Roma oppure con PEC a previdenzacooperativa@pec.it.

In merito al bonifico, precisiamo che deve essere fatto con valuta e disponibilità per il Fondo entro il 16 del mese, in modo da consentire l’investimento dell’importo nello stesso mese del reintegro.

Inoltre, è importante sapere che reintegrare l’anticipazione è un’operazione per cui non sono previsti costi aggiuntivi per l’aderente.

Per approfondire questo e altri temi, è possibile consultare la nostra pagina dedicata alla Contribuzione.

Messaggio promozionale riguardante forme pensionistiche complementari. Prima dell’adesione leggere la Parte I “Le informazioni chiave per l’aderente” e l’Appendice “Informativa sulla sostenibilità” della Nota Informativa.