L’adesione al Fondo Previdenza Cooperativa – il fondo pensione negoziale dei lavoratori, soci e dipendenti, delle imprese cooperative e dei lavoratori dipendenti addetti ai lavori di sistemazione idraulico-forestale e idraulico-agraria – è una scelta sempre più lungimirante per il proprio futuro previdenziale.

In questo articolo vedremo come le lavoratrici e i lavoratori delle Cooperative possono aderire a Previdenza Cooperativa e quali sono le regole per l’adesione esplicita o tacita con il conferimento del TFR al Fondo.

Dopodiché analizzeremo una particolare forma di adesione, quella contrattuale, valida per alcuni specifici CCNL, che prevede l’iscrizione al Fondo al momento dell’assunzione e la contribuzione obbligatoria da parte del datore di lavoro in favore del lavoratore.

Vedremo, poi, in che modo è possibile, una volta iscritti al Fondo, attivare la contribuzione a proprio carico e, di conseguenza, beneficiare di quella aggiuntiva a carico del datore.

Infine, scopriremo in che modo è possibile iscrivere i propri familiari fiscalmente a carico, dando anche ai figli minori, ad esempio, la possibilità di avviare un importante progetto finanziario per il proprio futuro, peraltro sfruttando un orizzonte temporale molto lungo.

Indice dei Contenuti

Adesione esplicita o tacita a Previdenza Cooperativa

Lavoratrici e lavoratori fin dal primo impiego sono chiamati a fare un’importante scelta in relazione al proprio futuro pensionistico. La normativa italiana sulla previdenza complementare, infatti, prevede che entro sei mesi dalla prima assunzione si debba scegliere se conferire il proprio TFR (Trattamento di Fine Rapporto) al fondo pensione negoziale previsto dal proprio CCNL, oppure se lasciarlo in azienda. Nel primo caso, l’adesione al fondo pensione viene definita esplicita, in quanto frutto di una scelta volontaria da parte del lavoratore.

Se invece, trascorsi sei mesi dall’assunzione, non si opera alcuna scelta, vale il cosiddetto “silenzio assenso” per l’iscrizione al fondo, che avviene mediante la cosiddetta adesione tacita.

Tuttavia, anche coloro che volontariamente scelgono di lasciare il TFR in azienda possono, in qualsiasi momento, decidere di aderire al proprio fondo pensione di riferimento compilando il modulo di adesione e consegnandolo al proprio datore di lavoro.

Per quanto concerne nello specifico Previdenza Cooperativa, per l’adesione esplicita occorre procedere come segue:

- prima dell’adesione, occorre innanzitutto leggere la Parte I “Le informazioni chiave per l’aderente” e l’Appendice “Informativa sulla sostenibilità” della Nota informativa;

- occorre quindi compilare il Modulo di preadesione online oppure stampare e compilare il Modulo di adesione;

- infine, è necessario consegnare il modulo firmato alla propria azienda o recarsi presso un patronato convenzionato, che si occupa poi dell’invio a Previdenza Cooperativa.

Ricordiamo che, nel caso in cui il lavoratore risulti già iscritto a un’altra forma pensionistica complementare, il personale incaricato della raccolta delle adesioni (azienda/patronato) dovrà consegnare anche la Scheda “I Costi” del fondo pensione a cui è aderente, che può essere scaricata dal sito dell’Autorità di vigilanza dei fondi pensione COVIP. La Scheda dovrà essere firmata dal lavoratore su ogni pagina e allegata al modulo di adesione.

Infine, ricordiamo che possono aderire a Previdenza Cooperativa i soci lavoratori e i lavoratori dipendenti delle imprese cooperative assunti con contratti di lavoro subordinato (indeterminato, determinato, full time, part time). I lavoratori a tempo determinato possono iscriversi al Fondo se il contratto ha una durata pari o superiore ai tre mesi nell’arco dell’anno solare (cioè considerando l’intervallo che va dal 1° gennaio al 31 dicembre).

Per ulteriori dettagli, vai alla nostra pagina Aderisci.

Attivazione della contribuzione di lavoratore e datore di lavoro

A partire dal momento in cui un lavoratore è iscritto a Previdenza Cooperativa inizierà a versare al Fondo il proprio TFR. D’altronde, l’aderente ha la possibilità di versare un ulteriore contributo mensile, ricevendo per questo motivo un contributo aggiuntivo da parte del proprio datore di lavoro.

Pertanto, i lavoratori già iscritti possono decidere in qualunque momento di aggiungere al TFR anche un contributo ricorrente a proprio carico, che dà diritto a ottenere il contributo aggiuntivo del datore di lavoro, e gli eventuali contributi una tantum.

Di seguito, indichiamo la procedura per attivare il contributo a proprio carico e ricevere quello aggiuntivo del datore di lavoro:

- scaricare il Modulo di attivazione della contribuzione;

- compilare il modulo e consegnarlo al datore che lo compilerà nelle parti a esso riservate;

- inviare il modulo a Previdenza Cooperativa via posta a Previdenza Cooperativa – Via C.B. Piazza, 8 00161 Roma, oppure con PEC a previdenzacooperativa@pec.it.

Ricordiamo, inoltre, che in qualsiasi momento l’iscritto può decidere di incrementare o diminuire la percentuale dello stipendio lordo che versa mensilmente nella propria posizione previdenziale.

In caso di versamento di una percentuale inferiore al minimo stabilito nei diversi accordi e contratti collettivi, si interromperà anche il versamento dei contributi da parte del datore di lavoro.

Nel caso di scelta di una percentuale del proprio stipendio superiore al minimo previsto dagli accordi, la percentuale di contributo versata dal datore di lavoro resta invariata, ma si potrà contare su una posizione previdenziale maggiore e si potrà quindi beneficiare di una maggiore deducibilità fiscale fino al valore di € 5.164,57 annui.

Infine, è possibile effettuare eventuali versamenti una tantum tramite due differenti modalità.

La prima per chi versa direttamente con bonifico, per cui occorre compilare il Modulo versamenti volontari individuale in ogni sua parte e presentarlo alla propria banca, oppure fare il bonifico tramite home banking riportando i dati indicati di seguito:

- Beneficiario: Previdenza Cooperativa

- IBAN: IT 86 Y 03479 01600 000802379500

- Causale: INDIV + (codice fiscale dell’iscritto) + (cognome e nome dell’iscritto)

La seconda versando tramite l’azienda, per cui occorre compilare il Modulo versamenti una tantum datore, firmarlo e consegnarlo al datore di lavoro che a sua volta compilerà le parti a esso riservate e lo trasmetterà al Fondo.

Per un ulteriore approfondimento sulla contribuzione, leggi anche il nostro articolo Quanto si versa al fondo pensione negoziale?

Adesione contrattuale a Previdenza Cooperativa

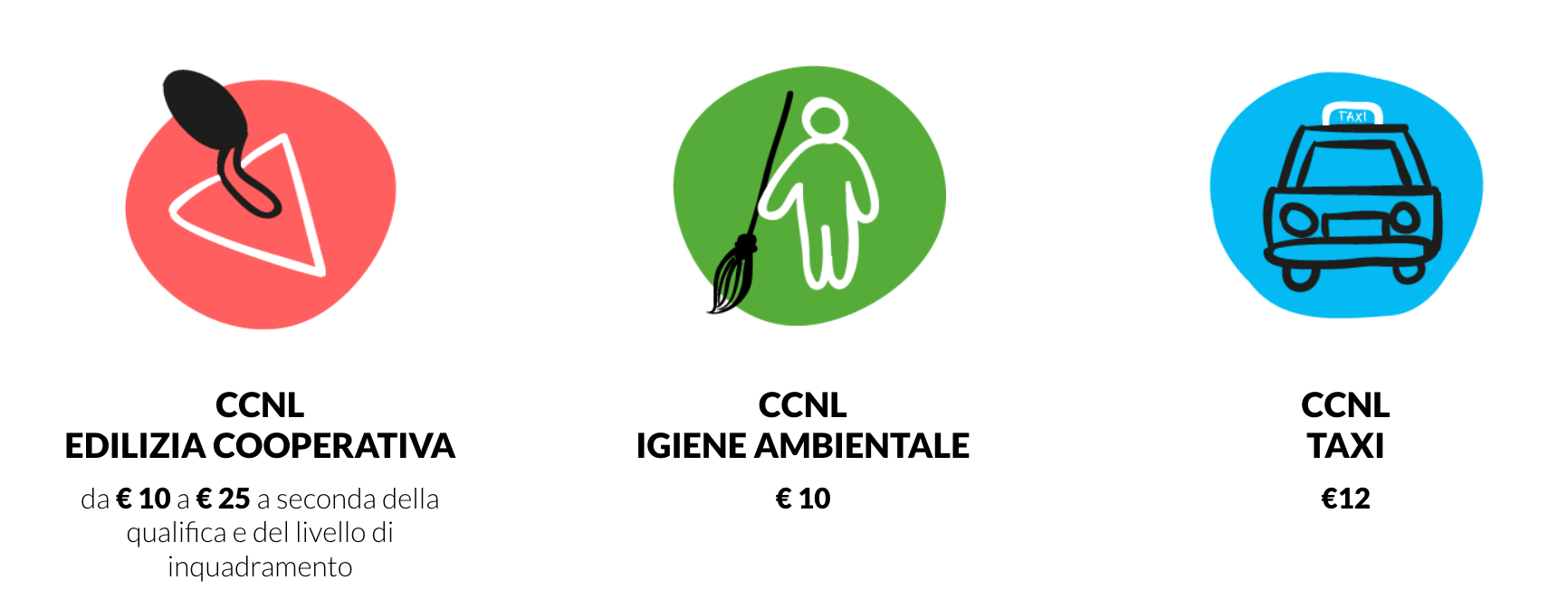

Previdenza Cooperativa prevede, per i lavoratori delle cooperative che applicano il CCNL Edilizia Cooperativa, il CCNL Igiene Ambientale e il CCNL Taxi, un’ulteriore forma di iscrizione: l’adesione contrattuale.

Infatti, i Contratti Collettivi citati prevedono, a favore di tutti i lavoratori dipendenti dei Settori di riferimento, un contributo mensile, a carico del solo datore di lavoro, da versare al Fondo secondo gli importi riportati di seguito:

Si tratta, dunque, di un’iscrizione automatica al Fondo al momento dell’assunzione, che tuttavia non comporta alcun obbligo in capo dell’aderente, poiché il versamento è a carico del datore.

L’iscritto contrattuale può poi scegliere in qualsiasi momento di completare il proprio progetto di pensione integrativa con l’adesione esplicita versando il proprio TFR, il contributo a proprio carico (ottenendo di conseguenza quello aggiuntivo del datore di lavoro) e gli eventuali contributi una tantum, in modo da massimizzare i benefici derivanti dall’iscrizione al Fondo.

Per farlo, è necessario:

- scaricare e stampare il Modulo per l’attivazione contribuzione e scelta del comparto degli Iscritti contrattuali;

- compilare il modulo, scegliere le opzioni contributive e il comparto di investimento, sottoscriverlo e consegnarlo al datore di lavoro.

L’azienda invierà il modulo a Previdenza Cooperativa via posta a Previdenza Cooperativa – Via C.B. Piazza, 8 – 00161 Roma, oppure con PEC a previdenzacooperativa@pec.it.

Per approfondire questo argomento, invitiamo a consultare la nostra pagina dedicata agli iscritti contrattuali.

Adesione a Previdenza Cooperativa per familiari a carico

Chiudiamo con una forma di adesione molto importante, perché riguarda persone, maggiorenni o minorenni, che magari non lavorano a cui un iscritto a Previdenza Cooperativa può fare un importante regalo: il progetto di una pensione integrativa.

Previdenza Cooperativa, infatti, offre agli aderenti la possibilità di iscrivere i propri familiari fiscalmente a carico, dunque anche il coniuge e/o i figli, che possono essere iscritti e beneficiare della contribuzione versata dal proprio familiare.

La procedura è la seguente:

- prima dell’adesione occorre leggere la Parte I “Le informazioni chiave per l’aderente” e l’Appendice “Informativa sulla sostenibilità” della Nota informativa, come per l’adesione esplicita;

- stampare e compilare il Modulo di adesione dei familiari fiscalmente a carico;

- consegnare il modulo firmato alla propria azienda o recarsi presso un patronato convenzionato, che si occuperanno poi dell’invio a Previdenza Cooperativa.

Se l’adesione a una forma di previdenza complementare come Previdenza Cooperativa è ormai imprescindibile per tutti i lavoratori, farlo per i propri figli rappresenta una scelta ancor più lungimirante. Il calo demografico e il progressivo allungamento della speranza di vita, dovuto alle migliori condizioni in cui viviamo, mettono in crisi un sistema pubblico previdenziale basato sulla ripartizione.

Pertanto, donare anni preziosi di contribuzione a chi non è ancora nel mondo del lavoro, significa accumulare in loro favore un “tesoretto” che con il tempo potrà crescere grazie ai rendimenti e al meccanismo dell’interesse composto, che consente ai rendimenti stessi di fruttare unitamente ai contributi.

Messaggio promozionale riguardante forme pensionistiche complementari. Prima dell’adesione leggere la Parte I “Le informazioni chiave per l’aderente” e l’Appendice “Informativa sulla sostenibilità” della Nota Informativa.